2020 年已至,央行数字货币 DCEP 引发了人们的关注。人们好奇它将会如何发展,又会面临怎样的情况。

内测工作进展

国内多地在推进 DCEP 的相关工作。8 月 19 日,深圳称“数字货币研究与移动支付创新应用”等取得进展并在进行内测。苏州方面,相关人员虽称未接到通知但有所听闻,且在苏州等试点区域,其应用场景集中在零售、交通卡充值、餐饮等小范围场景进行封闭试点。这显示 DCEP 内测在有序推进,不过目前覆盖面还不广。在内测时,通过白名单制进行严格管控,就如同银行内部人员所说,只有受邀才能注册 APP,以此保障了内测的有序性。

未参与公告

有不少企业宣称自己未参与央行数字货币的开发。像汇金股份以及众应互联,它们都发布了公告,明确表示未参与其中。这使得外界能够更加清楚地知晓 DCEP 的开发格局,哪些企业参与了,哪些企业没有参与,一目了然。这些企业发布的公告,既是在表明它们自身的立场,不会受到市场无端猜测的影响,而是专注于自身的业务,同时也在一定程度上反映了 DCEP 开发的严肃性和独立性。

命名与曝光

2018 年 3 月的时候,当时的央行行长是周小川,他对外透露了央行正在研发一种名为 DCEP 的数字货币。其中“DC”代表“数字货币”,“EP”代表“电子支付”。从这个名字就能明白它的性质和用途。这次的透露使得大众开始慢慢了解到央行在数字货币这个领域有如此重要的项目在进行研发,进而推动了 DCEP 进入大众的视野。

面临的挑战

DCEP面临着不少挑战。在技术路线方面,截至目前,其具体的技术细节尚未公布。业界推测它未采用区块链方案,但借鉴了比特币等数字货币的密码学手段。另外,从穆长春讲述的故事中可以了解到性能测试的情况。曾经进行的实验得出的数字,超出了 VISA 的并发极限,然而却无法满足中国金融业的需求,从 2018 年“双 11”网联并发量峰值每秒 9.2 万笔交易这一情况就能够看出要求是非常高的。这些都充分表明 DCEP 面临着巨大的技术挑战。

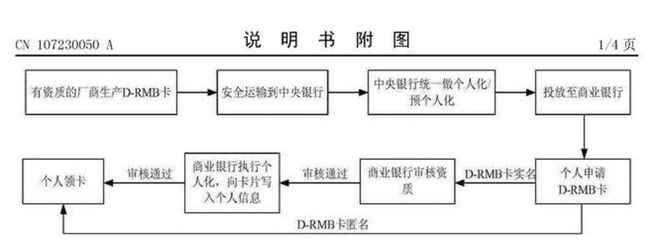

离线支付方案

央行提出了一种离线解决方案,其代号为“D - RMB 卡”。比如,A 的 DCEP 钱包和 B 的 DCEP 钱包,通过密码学手段来判断交易,并将交易信息记录在设备上。当 B 的钱包余额增加 100 元后,需要重新连网验证才可以使用。这种离线支付方案是为了满足特殊场景下的支付需求,比如在信号不稳定或无信号的场景中。类似支付宝等企业在地铁、飞机、邮轮等信号不佳的场景中推出了类似的产品,它是对支付体系的一种很好的补充。

国际上的意义

在国际层面,DCEP 有可能成为跨境支付的新方案。这对提升中国在国际金融领域的地位有着极为重要的意义。当下,全球都在对数字货币领域进行探索,倘若我国的 DCEP 能够在跨境支付领域发挥出自身优势,那么就会改变国际支付的格局,降低汇率风险,提升国际支付的效率,许多国际贸易也将因此而受益。

你对于央行数字货币 DCEP 的未来发展持有怎样的看法?欢迎大家点赞并进行分享,同时也可以在评论区留下你们的讨论内容。

暂无评论

发表评论