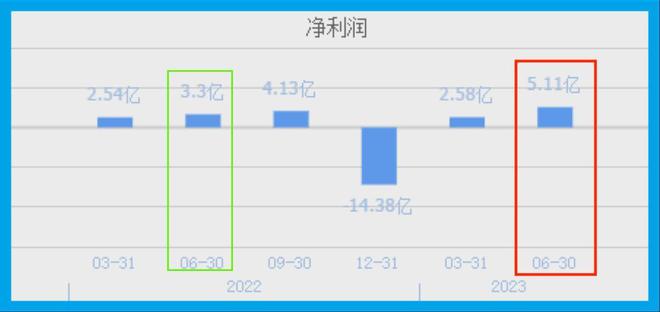

从亏损到盈利逆袭

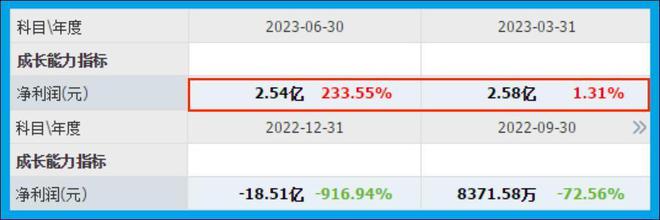

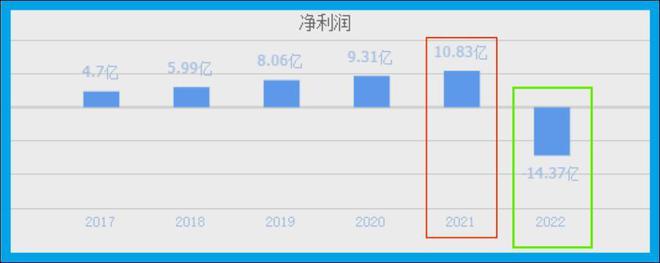

2022年,拉卡拉公司遇到了麻烦,利润开始下滑。但到了2023年,短短两个季度,公司就实现了5.11亿元的盈利。这样的巨大转变,确实让人感到意外。这也表明公司正在迈入一个新的发展时期,业绩逐渐好转,投资者和市场都对它的未来抱有很高的期望。

业务板块概览

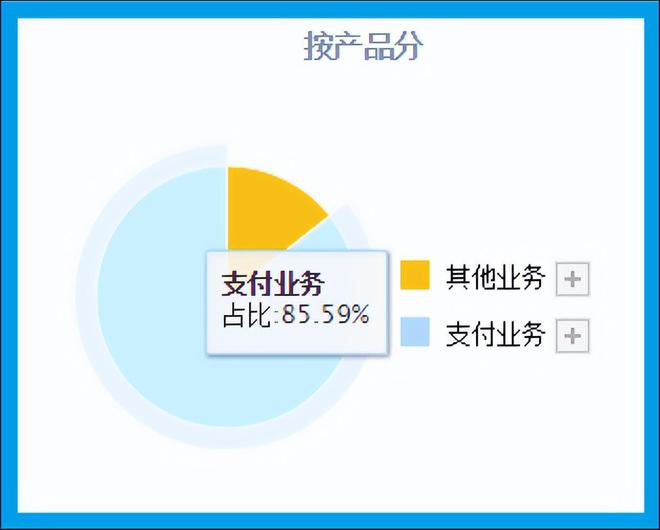

拉卡拉主要分为数字支付和科技服务两大业务领域。数字支付业务普及于日常生活,为商家和消费者提供了支付途径;而科技服务业务紧跟时代潮流,运用前沿技术助力企业发展。这两项业务相互协作,巩固了拉卡拉在市场上的地位,并是其盈利的关键。

亏损与增长原因

2022年,我国第三方支付市场进入低谷,拉卡拉也未能幸免,出现了亏损。然而,到了2023年,支付行业开始回暖,拉卡拉乘势而上,净利润显著提升。这一现象充分揭示了外部市场对企业盈利能力的重要性,企业必须密切关注市场变化,及时调整经营策略。

销售毛利率情况

拉卡拉在A股数字货币板块的75家公司中,销售毛利率位列第41。在这样竞争激烈的领域,这个位置尚可。然而,公司还需持续优化产品与服务,旨在提升毛利率,增强市场竞争力,争取更佳的排名。

现金流量分析

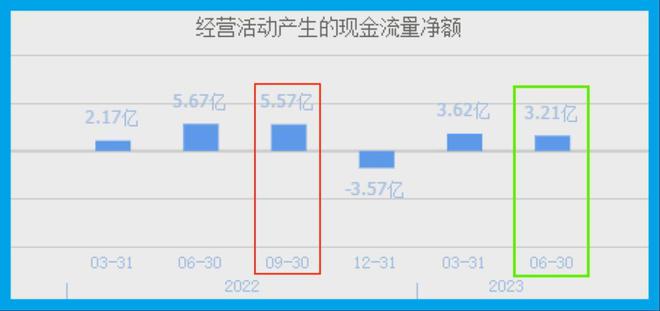

2023年第二季度,拉卡拉的净利润是5.1亿元,然而实际收到的现金净额只有3.21亿元,比去年同季度下降了43%。这种情况并非因为销售出了问题,主要是因为第二季度的支出较多。另外,这个季度的销售回款账期缩短了,这反映出公司的生产和经营状况良好,资金回笼的速度也有所加快。

投资与建设情况

现金流入为正,说明在报告期内企业没有进行投资活动。然而,在2023年第二季度,企业用于购买和建设固定资产及无形资产的现金支出达到了1.72亿元,较上年同期增长了7%。这一现象反映出企业正积极为未来进行布局,增加了对自身硬件和技术方面的投入。

负债结构解读

2023年第一季度,拉卡拉的资产负债率达到了66.95%,不过其有息负债率却只有4%,其余部分是无息负债。这表明拉卡拉的有息负债不多,资金运用效率较高。尽管资产负债率偏高,但由于无息负债占比较大,企业的财务风险相应降低。

货币资金情况

拉卡拉的负债不多,可它的货币资金却十分充裕。在金融支付领域,支付企业若想正常运营并应对风险,充足的资金是必不可少的。然而,如何有效运用这些资金,以实现更大的价值,这是企业必须深思的问题。

关键影响因素

企业的存货、固定资产、在建工程与未来利润增长并无直接联系。真正推动拉卡拉利润增长的是宏观经济数据。如果我国企业的运营和居民的消费意愿未来大幅增强,那么该公司的净利润也有很大可能随之上升,这一点与市场的整体活跃程度紧密相连。

这些内容概述了拉卡拉业绩变化的关键点。你认为拉卡拉能否持续这样的增长势头?若你认同本文观点,不妨点赞并转发!

暂无评论

发表评论