人民币国际化的新趋势

在如今全球化浪潮中,人民币在国际化进程里表现出色。近些年,它在投资以及国际贸易中的使用不断增多。有数据表明,过去几年,人民币跨境贸易结算额大幅上升。比如在东南亚一些国家,企业间用人民币结算的比例显著提高,这显示出货币金融创新成果已得到初步验证。

这一趋势使中国企业在国际贸易里降低了汇率波动的风险。这一趋势还提升了人民币在国际货币体系中的地位。越来越多的国家愿意接纳人民币。越来越多的企业也愿意接纳人民币。这为人民币的进一步国际化奠定了坚实基础。

跨境支付新方式出现

新方式是中短期提升跨境支付效率的项目。它对打造货币金融体系新格局意义重大。以往跨境支付效率低。成本还高。而这种新的支付模式改变了这种状况。

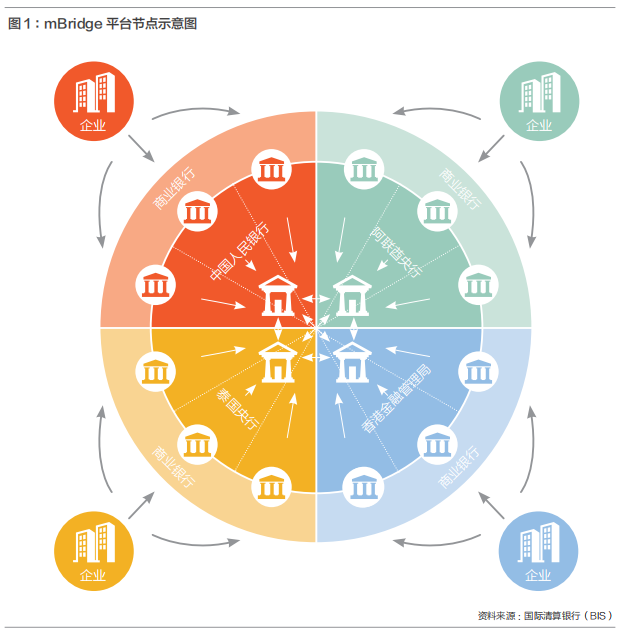

各国央行和商业银行借助两层区块链结算网络。它们达成了不同货币间的无缝转账。还达成了不同司法辖区间的无缝转账。并且无需中间账户。这种创新实践突破了传统支付模式的局限。它为跨境贸易提供了更高效、便捷的支付渠道。也为跨境投资提供了更高效、便捷的支付渠道。

代币兑换与资金转拨

在第二层网络里,各国央行会发行代币。这些代币能和各国的CBDC按1∶1进行兑换。商业银行借助代币来和央行完成资金转拨。依靠这种模式,资金流动会更顺畅。

在实际操作时,商业银行调配资金更迅速。这能保证业务正常开展。比如一家跨国银行在不同国家的分行。通过代币与CBDC的兑换转拨。资金能快速到账。业务处理速度得以提高。

智能合约促进结算

商业银行能借助区块链的智能合约功能,实现跨境交易全天候同步交收结算。以往结算方式受时间限制,也受地域限制。智能合约打破了时间限制。智能合约还打破了地域限制。

不管是白天还是黑夜,只要有交易发生,结算就能同时完成。欧洲企业和亚洲企业进行跨国交易时,以前结算可能要花几天时间。现在借助智能合约实现PvP结算,交易当天资金就能到账,跨境交易效率大幅提高。

CBDC系统的优势

CBDC系统可直接用于交易。它以极为安全的货币类型,保障了结算的最终性与安全性。对于交易双方而言,只要有一方建立了CBDC系统,就能实现接入。而且使用本地货币进行交易,不会产生额外成本。

在一些新兴市场国家,企业能直接用本国货币和其他国家企业交易。不用兑换成其他主流货币,降低了交易成本。同时,CBDC系统以央行货币直接结算,避免了中间环节的风险。

模块化交易模式

在这种交易模式下,每个央行都是网络中的一个节点。各节点采用双边点对点的交易方式。商业银行与这些节点相连接,以此来实现跨境支付。模块化功能进行拆分后,参与的央行能够依据自身状况定制功能。

不同国家有着不一样的监管制度与资本流动管理制度。模块化设计能够满足这些存在差异的要求。比如说,有些国家对跨境支付监管很严格。借助定制功能能够更好地适应其监管政策。商业银行之间通过模块化设计来发起点对点同步交收。这样能减少外汇结算的时间差。项目下一阶段还打算引入汇率价格形成机制。以此真正实现双边连接以及外汇同步交收。你认为,跟着货币金融创新发展下去,往后人民币在国际贸易里的使用比例,还能有多大提升空间?

暂无评论

发表评论