比特币,这一数字货币具有去中心化的特点。近年来,它备受瞩目。它具有自主性,不依赖任何中央机构。这一特性成为了人们关注的焦点。有人狂热追捧它,认为它是未来的金融趋势。也有人担心它存在风险与不确定性,争议一直不断。

比特币的特性

比特币因其具有匿名性而闻名,此特性让交易更为私密。其安全性与之相配合,在加密技术的庇护下,交易难以被轻易改动。可分割性能够满足不同规模的交易需求。比如在网络交易里,匿名性对用户隐私起到了保护作用,安全性则保障了资金的安全。这些特性,是许多其他传统货币所不具备的。

这些特殊的属性使得它在数字资产中占据着独特的地位,同时也吸引了众多投资者。投资者们因为看中其独特的属性,所以在不同的交易场景下可能会觉得它非常有用。

价格上涨因素

美联储的加息策略对比特币的价格有着很大的影响。近期的加息暂缓,给比特币价格的上涨提供了很多助力。比特币 ETF 申请获批的预期较为积极,这让投资者更加看好它。比特币自身的生态一直处于繁荣的状态,第四次减半也备受大众期待,这些因素综合起来产生了作用。

OKX 研究院的一位高级研究员赵伟明确指出了这些因素。比特币的永续期货相较于现货价格的溢价处于较高水平,许多交易者因害怕错过赚钱的时机,所以纷纷进入市场。市场的需求随之变大,价格也就自然而然地向上攀升。

机构预测与市场信心

加密货币投资服务提供商预测,比特币在 2024 年 4 月能达到 63140 美元。到 2024 年底,它会达到一个不错的数值。此预测一出,投资者的信心显著提升。这种预测并非毫无根据,或许是基于市场规律以及比特币的发展态势而得出的。

机构做出此预测后,众多投资者对比特币的未来满怀希望。像一些原本犹豫不决的投资者,看到这样的预测后,就决定开始进行投资,而这也进一步促使比特币在市场上的热度提升。

法币交易对变化

11 月份,韩元首次超越了美元。韩元成为了加密货币中最大的法币交易对。这一变化反映出,在全球范围内,对于比特币的关注度存在地域上的差异。这种差异可能与不同地区的政策以及市场环境有关。

在亚洲范围内,韩国对比特币的接受程度在不断提升,投入力度也在不断加大。这表明会产生比特币的市场分布新态势。通过观察不同法定货币与比特币的交易情况,能够了解到各个地区的经济状况以及投资情绪。

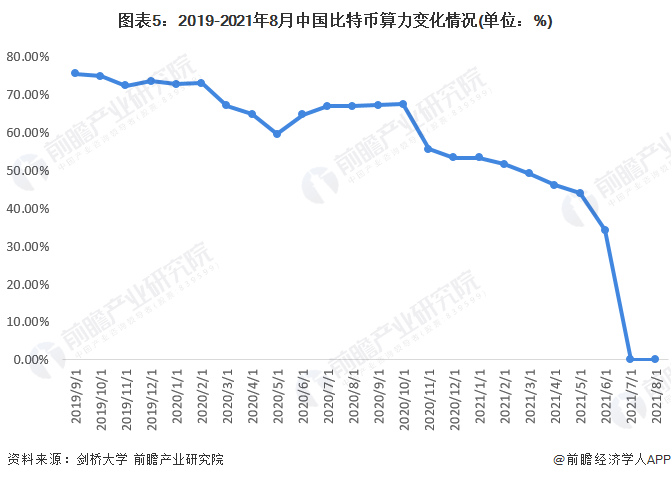

中国比特币算力与全球情况

中国曾在比特币算力方面占比极高,2019 年 9 月 1 日达到 75.53%。然而到了 2021 年 8 月 1 日,这一占比已变为零。与此同时,美国的比特币算力呈现出快速增长的态势。这一现象背后反映出不同国家对比特币态度存在差异。

中国或许基于政策等众多因素进行考量而选择清零,然而美国那边由于其政策以及市场环境的缘故,对算力增长持积极的态度。这种情况也会对比特币在全球范围内的发展态势产生影响。

用户数量增长情况

全球加密货币用户数增长迅速。在 2021 年 6 月之前,仅用四个月时间,用户数就从 1 亿增长到 2 亿。年初时,比特币推动了用户数量的增长,之后山寨币也起到了推动作用。到 2021 年 12 月 29 日,用户数量达到了 2.95 亿。

在短时间内能够有这样的增长,这表明比特币和山寨币在全球范围内拥有不错的受众基础。然而到了 2021 年下半年,其增速开始放缓,这值得人们去探究背后的原因究竟是什么。

比特币在加密货币市场始终极具话题性。你有没有察觉到比特币投资中存在的潜在风险?希望这篇文章能为你在审视比特币这个市场冲击者时提供一些参考依据,烦请点赞分享并留下你的评论。

暂无评论

发表评论