比特币一直是颇具争议的事物。它属于新型的数字货币。其价格波动极为巨大。这种价格波动既为投资者展现了无尽的商机,又蕴含着诸多风险。正因如此,它吸引着人们去研究其价格的走向。

比特币价值与影响因素

2009 年比特币诞生之后,它在数字加密货币领域有着独特的地位。它具有去中心化等特性,有价值储存的潜能。比特币的价格受多种因素的影响。从自身层面来看,总量固定这一特点导致在供需失衡时价格波动较为明显,需求增多价格就会上升。从宏观方面来讲,金融市场的稳定性以及全球的政策监管都会对其价格产生影响。比如在某个时期美国对数字货币的监管变得更加严格,比特币的价格就会出现波动。

比特币的技术方面的因素不可忽视。哈希率能够代表挖矿机的运行速度,在一定程度上能够反映出比特币的供应情况。同时,一些具有代表性的宏观指标,像标准普尔 500 指数等,与比特币价格存在联系,这说明了比特币与传统金融市场有着微妙的关联。

传统研究方法概览

近年来,很多研究者投身于比特币汇率预测的研究。其中一个研究方向是传统的统计和计量经济学方法。学者们希望通过运用这些方法,找到一种能够预测比特币汇率的模式。传统方法可以从宏观经济数据以及比特币自身的一些基础数据入手进行分析。

同时,机器学习方法得到了广泛的应用。这些方法利用计算机强大的运算能力,对影响比特币价格的多项因素数据进行处理。研究者期望通过大数据分析,找到比特币价格变化的规律。不同方法的发展表明,研究比特币具有多方向且跨学科的特点。

本研究的数据选取

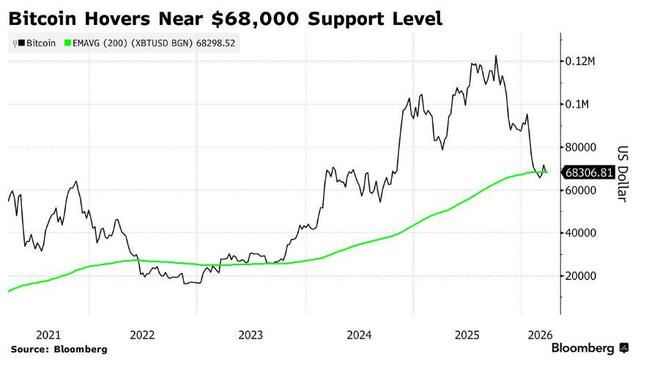

本项研究针对的是 2015 年到 2020 年期间的比特币价格周数据。这个时间段包含了比特币市场相对成熟之后的一个阶段。在此期间,比特币遭遇了诸多市场波动的情况,经历了监管政策的变化,同时也有技术方面的变革。

选取的数据类型包含比特币价格自身,同时也包含影响其价格的多个因素的数据。这些数据构成了构建模型的基础。通过对比分析比特币在不同时期的价格以及与影响因素之间的关系,这样就能更科学合理地构建预测模型。在研究中,数据的充分性和代表性有着极为重要的地位。

三种预测模型构建

研究构建了三个预测模型。其一为自回归分布滞后模型 ARDL 模型。此模型对影响比特币价格的因素指标进行了短期和长期的分析。这种分析能够帮助我们理解在不同时间跨度下,不同因素对比特币价格所起作用的大小。

长短时记忆神经网络 LSTM 模型直接用比特币价格来进行预测,此模型在很大程度上是基于对数据自身模式的挖掘。最后,SPCA - CNN - LSTM 模型是将稀疏主成分分析、卷积神经网络与长短时记忆神经网络相结合的,该模型通过先处理原始特征,然后将其输入网络进行预测这种独特的方式构建而成。

模型实证分析结果

通过实证分析,ARDL 模型呈现出一些有趣的结果。其中,交易量和哈希率对比特币的价格水平的影响并不显著。然而,比特币自身的一阶滞后项、比特币市值以及标准普尔 500 指数等与比特币价格水平存在积极正向的关系。同时,石油价格和黄金价格的影响并不显著。而投资吸引力推特趋势的增加会促使比特币价格提升。

LSTM 模型仅考虑比特币价格时,其预测效果不佳。在对几种模型进行对比后,SPCA - CNN - LSTM 模型表现突出,它能够较好地拟合比特币价格,在预测效果方面远远胜过其他两个模型。这表明模型的构建方式以及对数据的处理等因素,都会对预测效果产生极大的影响。

比特币价格预测意义

准确预测比特币价格具有重要意义。对于投资者而言,能够规划自身的投资策略,避免盲目跟风。若能依据良好的预测模型,便可在价格低谷时买入,在高峰时卖出。对于研究人员来说,对推动整个金融体系下新型货币的研究有积极作用,可以探索新的经济行为模式。对于监管机构,能依据准确预测在恰当的时机出台有效的政策,以避免市场出现混乱等情况。

对于比特币价格预测这一复杂的研究,你认为未来还会在哪些方面取得新的突破?如果你觉得这篇文章有价值,欢迎点赞和分享。

暂无评论

发表评论