数字货币概念解析

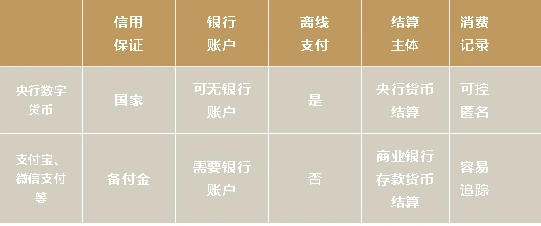

央行推出的数字货币,类似于电子版的人民币现金。正如国家金融与发展实验室的特邀研究员董希淼所说,这个概念十分直观。它与支付宝、微信支付等支付方式有本质的不同,后者在结算时依赖于银行存款货币,属于M1和M2范畴的数字货币。而央行发行的数字货币,则拥有M0级别的法定地位,两者性质完全不同,不能混为一谈。

央行数字货币支付优势

央行发行的数字货币在支付时需要电力支持,但它能实现离线支付。网络信号不佳或电量告急时,这一特性尤为关键。相对而言,支付宝和微信支付需要网络和设备电量,遇到同样问题时就无法操作。央行数字货币的这一特点,扩大了其应用范围。

央行数字货币效力彰显

央行推出的数字货币属于法定货币,微信支付和支付宝只是支付手段。这两者在用途上存在明显差异。当人们使用央行数字货币时,它的使用范围更广泛,并且具有强制性和无限法偿的特性,这是其他支付方式所不具备的。以商家为例,他们可以拒绝微信或支付宝的支付,但无法拒绝央行数字货币。

央行数字货币战略意义

央行最近推出的数字货币政策,从宏观角度审视,是一项具有战略意义的行动。东吴证券的分析指出,这一政策将使我国在货币数字化领域抢占先机,增强我们在全球竞争中的地位,并为人民币的全球流通奠定稳固基础。面对当前国际竞争日趋激烈的局面,货币数字化的战略布局显得尤为关键。

央行数字货币推进展望

中信证券提到,央行在数字货币方面的探索已取得成果。预计今年可能公布正式版本,这主要归功于银行科技项目的测试周期一般需要半年到一年。央行对此已有充分准备。展望未来,数字货币的总量有望达到万亿级别,其关键在于现金和电子支付的转换比率。随着技术和公众习惯的持续进步,市场的发展潜力十分可观。

央行数字货币影响几何

支付机构受影响的程度各不相同。在第三方支付领域,那些负责央行数字货币发放的领军企业,其竞争力有望增强。与此同时,众多持有牌照的机构也通过提供高质量服务来凸显自身优势。现阶段,支付结算机构可能遭遇更激烈的竞争,或许会考虑向多元化方向拓展。周学东,央行办公厅主任,于4月10日透露,数字货币的推广正按预定计划稳步推进,目前封闭测试并未对局势造成显著影响。即便美联储也认可,中国在数字货币领域已先行一步。

大家对央行新出的数字货币全面投入使用后,生活中会有哪些具体改变,是不是感到十分好奇?不妨给这篇文章点个赞,转发一下,接着在评论区和大家分享您的想法!

暂无评论

发表评论